毎年、College BoardがTrends in College Pricingというレポートを発行します。カレッジ費用は地域によっても、大学のタイプによっても大きく差がありますが、全米の4,000大学に対して費用調査を行い平均的な動向をまとめています。

ここでのカレッジ費用とは、Tuition(学費)、Fees(その他関連手数料)、Room & Board(寮費と食費)、テキストブック、交通費、個人的費用などのその他の間接的費用の総合です。

カレッジ費用と上昇率

以下2019-2020年のカレッジ費用全米平均値です。

Public college costs (in-state students)

- Tuition and feesは $10,440 上昇率 3%

- Room and board は $11,510 上昇率9%

- トータルカレッジ費用: $26,590

Public college costs (out-of-state students)

- Tuition and fees は $26,820 上昇率4%

- Room and board は $11,510 上昇率9%(In-stateと同じ)

- トータルカレッジ費用: $42,970

Private college costs

- Tuition and feesは $36,880 上昇率4%

- Room and board は $12,990 上昇率0%

- トータルカレッジ費用: $53,980

州立大学の全米平均費用上昇率は、Tuition and feesは2.3%~2.4%、Room and boardはそれより高い2.9%でした。私立大学のTuition and feesの上昇率は、州立のそれを1%ほど上回り3.4%。一方で私立大学のRoom and boardの上昇率は、州立のそれとほぼ同じ3.0%程度でした。

2008年の金融恐慌までは、”カレッジ費用は年間6~7%で値上がりする“というような話をよく聞きましたし、金融恐慌後も”年間5%で上昇“というような数字を耳にしていました。ただ、もしも年間そのようなペースで大学の費用が値上がりしていったら、20年後には誰も大学に行けなくなるだろうという予想もあり、それはもっともな予想でもありました。

ここにきて、年間上昇率2~3%というそれらしい数字に落ち着いてきたのではないか・・と思えます。将来的にどうなるかは誰にも予想がつかないことではありますが・・。

“カレッジ費用は一般的な消費者物価(インフレ率)の上昇をはるかに上回るレベルで値上がりする”というのがしばらく前までの“常識”でした。ここ何年かのカレッジ費用上昇率(a)と、一般的なアメリカのインフレ率(b)と、カレッジ費用上昇率がインフレをどのくらい上回っているか(a-b)を表にしたのが下です。これを見る限り、ここ数年でカレッジ費用の上昇率はインフレにかなり近い数字になってきているように見えます。

スティッカープライスとネットプライス

ここまでは各大学が公表している正規価格の値段です。この正規価格は英語ではスティッカープライス(表示価格)と呼ばれ、ファイナンシャルエイドやグラント、スカラシップなどを考慮しない、フルプライスです。

このスティッカープライスを支払って大学に行くひとは、実はほとんどいません。なぜなら、表示価格はあくまで表示価格であって、実際に支払う価格はそれより低いことがほとんどだからです。収入や資産がある程度低いと資格が与えられるニードベースのファイナンシャルエイドはもちろんのこと、大学が学生を引き寄せるためにオファーするメリットエイド(ファイナンシャルニードによらないエイド)、スカラシップなどが存在するからです。

私立大学の場合、アイビーリーグなどトップクラスの私立をはじめ相当数の学校で、ファイナンシャルニードがる限り、それを100%満たすとしています。Harvard Universityでは20%の学生がコストゼロ(全額免除)、世帯年収$65,000~$150,000で家庭負担の最高値は収入の10%まで、世帯収入が$150,000を超えてもまだエイド資格がある場合もあります(HarvardのWebサイトより)。

メリットエイドやスカラシップをもらうには、成績がよかったり何か他の才能がなければいけないだろうと思われる方もいらっしゃるかもしれませんが、必ずしもそんなことはありません。大学もビジネスですから、エアライン会社がディスカウントティケットを売って空席を埋めるように、カレッジ費用のディスカウント、体よく言えばメリットエイドやスカラシップを出すことで、学生を確保しようします。大学によっては、収入や資産などのファイナンシャル情報は全くなしで、GPAとテストスコアだけで、自己負担の学費がいくらかが一目でわかる表を公表しているところも少なくありません。

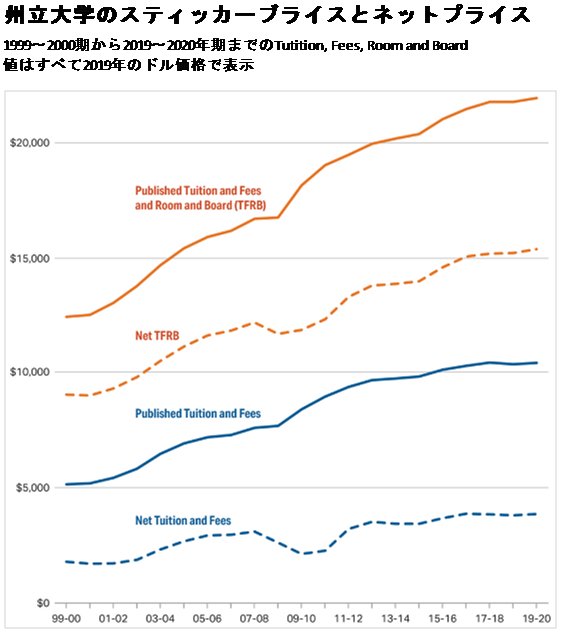

以下は、4年生州立大学のカレッジコスト(Tuition, Fees, Room and Board)のスティッカープライス(赤線)とネットプライス(赤破線)の年々の推移を表にしたものです。青はTuitionとFeesだけのバージョンについて同様に表示しています。

ネットプライスはスティッカープライスより$6,000から$7,000くらい低いレベルです。州立の場合は、比較的メリットエイドが少なく、ネットプライスとスティッカープライスの差はほぼニードベースのエイドです。

これが私立になるとどうかというと、下のようになります。私立は、ニードベースだけでなく、先に書いたメリットエイドが比較的多く出ますから、スティッカープライスとネットプライスの差は州立のそれよりさらに大きくなります。

{kind=link}

2019~2020年のデータを見ると、カレッジ費用(Tuition, Fees, Room and Board)のスティッカープライスが$50,000を超える一方で、ネットプライスは$27,400という結果です。

先に“私立大学のカレッジ費用は3%代の上昇率“と記しましたが、これはスティッカープライスがそうであるだけで、破線のネットプライスを見てみると、ほぼ横ばい、年によっては値下がっているところもあります。

お子さんのためにカレッジ費用を貯めるにあたっては、“年々6%値上がり”というようなかつてのうたい文句を鵜呑みにする必要はもはや低いと言えると思います。さらには年々公表されるスティッカープライスだけに焦点を当てるのではなく、実際に払うことになるネットプライスを考慮しつつプランすることが肝要かと思います。

いつもブログありがとうございます。

州立大学でINSTATEが一番お得ですが、それでも大学にはお金が掛かるとつくづく思いました。インフレ以上に学費を上げるというのは、学生にとって更に大変だと思います。

参考になりました。

こんばんは。

今我が家では、ハイスクールシニアーの娘の大学の結果待ち期間中です。

1校を除くアイビーリーグすべてに申し込みしましたが、FASFAとは別に、各校、それぞれが指定するファイナンシャルエイドの資料を提出する必要があり、親の負担も大変なものでした。すべての学校が、家の資産について、詳細な情報の提示を要求してきます。Covedale以外にも、娘名義の預貯金額の情報まで出しました。Harvard, Stanford共に、年間の収入が150K までは、かなりの割引(と言っていいのか?)率ですので、高額な学費ということで受験を控える方は、とりあえずトライしてみるのもいいかもしれません。

おつかれさまでした。他の記事にも書きましたが、私立のほうが州立より安い(ネットプライスが)こともよくあります。とくにアイビーはFinancial Needは100%カバーしてくれるので、優秀な人には力強い学校です。

いつもブログを楽しみにしています。ありがとうございます。

スティッカープライスと毎年6%上昇を鵜呑みにして、2歳の子供の529に$5,6000入れてしまいました。早ければ早いほど良い、と言われてまとめて入金したものの、そんなにContributeする必要はなかったかもしれないと記事を読んで後悔しています。裕福というわけでもなく、一生懸命貯めたお金だったのですが。。。10%のペナルティもあることですし、必要になる時までそのままにしておくのがよいのでしょうか。ちなみに一人っ子で、ほかにBeneficially になるような親戚もいません。

お子さんのための教育準備を早い時期に始めたのはごりっぱですよ。$56,000をたとえばですが年間平均5%で運用したとして、16年後には$122,000くらいになりますが、そうすると年間$30,000ちょっとのコストをカバーする計算になります。実際の運用成績、行く大学やスカラシップにもよりますが、準備の程度としては決して多すぎるほどではないかもしれませんよ。一括で投資して、これから16年は学費の月々の積立などあまり心配する必要がないということですから、よいアクションだったと思います。

返信ありがとうございました。

夫婦で時間をかけて少しずつ貯めていたもので、無駄にしてしまったかと思って落ち込んでいたのですが、そういって頂けて気持ちが楽になりました。将来子供が大学に行きたいと言ったときに選択肢の幅を広げてあげられるといいなと思います。

これからもブログ応援しています。

いつも大変貴重な情報とコメントありがとうございます。

実は自分も小学生の子供が二人いて今から準備をしていますが、具体的な数字が見えなくて困っていたところで、この記事と11日に投稿された記事はまさに渡りに船でした。ただ、「大学に行く頃にはほとんどの額を貯めるぞ」と、できる範囲ですができるだけ多く529に入れていたので、「そんなに貯めなくても良い」という内容で逆に多かった場合にどうしようか困っています。まぁ、子供が大学に行く頃の学費にはまだまだなので、寝かせておけばいいのでしょうが(笑)。

質問ですが、今回このような形で有益な情報を提供していただきましたが、ネットプライスを計算できるおすすめの「学費計算サイト」はありますか?

また、現在529が使える日本の大学は東北大学だけだと思いますが、他の大学で529を使うとペナルティ以外で不利なことはあるのか、また将来他の大学で使えることになるのか等、情報があればありがたいです。よろしくお願いいたします。

ネットプライスはそれぞれの大学のサイトで、自分の情報を入れて計算するのが一番正確です。大学ごとの、年収カテゴリごとのネットプライス予想はhttps://nces.ed.gov/collegenavigator/ などのサイトに掲載されています。 529は、対象校以外で使うと、ペナルティがかかるだけで他に不利というようなことはないかと思います。将来的なことは、見通しが多分つきにくく、税制や連邦政府の方針の変更を待つのみという感じでしょうか。。

529にきちんと貯められてごりっぱです。もしも貯めすぎということになれば、将来的に積み立てをストップすることもできるので大丈夫です。年々の学費上昇が6%のような高率でなかったとしても、それでもかなりまとまったお金が必要になりますから、貯めていることはよいことです!